Der Ablauf eines Insolvenzverfahrens

Die Anzahl der Unternehmensinsolvenzen sinkt seit den letzten fünf Jahren kontinuierlich, dennoch verzeichnet Statista im Jahr 2014 immer noch 24.549 Unternehmensinsolvenzen. Erste Anzeichen einer Unternehmensinsolvenz können beispielsweise der vermehrte Einsatz von Eigenkapital über lange Zeit, schlechte Bonitätsauskünfte oder Zahlungsausfälle sein. Der Sinn eines Insolvenzverfahrens ist einen gerechten Ausgleich zwischen Insolvenzschuldnern und ihren Gläubigern herzustellen. Dies geschieht indem das Restvermögen des Insolvenzschuldners anteilig auf die Gläubiger verteilt wird und der Insolvenzschuldner sich anschließend von allen übrigen Verbindlichkeiten befreien kann. Bei Insolvenzverfahren wird zwischen dem Regelinsolvenzverfahren und dem Verbraucherinsolvenzverfahren unterschieden. Während das Verbraucherinsolvenzverfahren nur bei Personen, die keine wirtschaftliche Tätigkeit ausüben, angewandt wird, gilt sonst das Regelinsolvenzverfahren für Unternehmen und für Personen, die nicht nur eine geringfügige selbständige Tätigkeit ausüben.

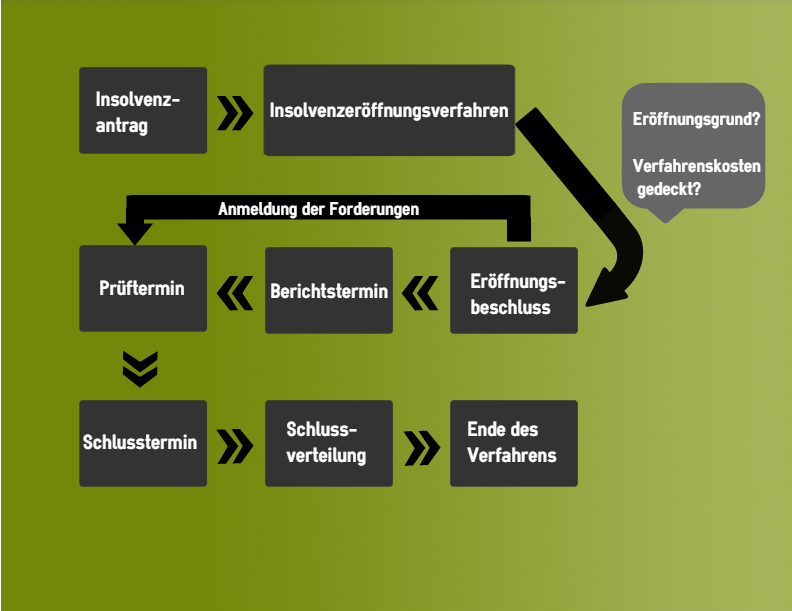

Der Insolvenzantrag

Bei jedem Vertrag der abgeschlossen wird sind mindestens zwei Parteien involviert. Ein Vertragspartner verspricht eine Leistung und erwartet im Gegenzug die vertraglich vereinbarte Gegenleistung. Hierbei wird immer derjenige als Schuldner bezeichnet, der seine Leistung noch erbringen muss und als Gläubiger, wer die Leistung noch verlangen kann. Schuldet ein Unternehmen beispielsweise einem Lieferanten, dem Vermieter oder dem Finazamt Geld, so gelten diese als Gläubiger und das Unternehmen als Schuldner.

Kann der Schuldner eine vertraglich vereinbarte Leistung nicht mehr erfüllen, besteht die Möglichkeit, dass der Gläubiger einen Insolvenzantrag stellt. Hierbei handelt es sich dann um einen sogenannten Fremdantrag. In diesem Fall muss vom Gläubiger ein rechtliches Interesse an einem Insolvenzverfahren glaubwürdig gemacht werden, wie beispielsweise durch noch ausstehende Forderungen.

Jedoch kann nicht nur der Gläubiger, sondern auch der Schuldner selbst einen Insolvenzantrag stellen. Der Unterschied zum Fremdantrag liegt unter anderem darin, dass der Eigenantrag nicht nur bei Zahlungsunfähigkeit, sondern bereits bei drohender Zahlungsunfähigkeit gestellt werden kann.

Bei einem Eigenantrag ist je nach Rechtsform zu unterscheiden wer den Antrag stellen darf. Bei juristischen Personen (z.B. GmbH oder AG) ist jeder Geschäftsführer und jedes Vorstandsmitglied berechtigt einen Eigenantrag zu stellen. Zudem dürfen Gesellschafter einen Antrag stellen, falls die eigentliche Leitung der Gesellschaft ausgefallen ist, also sogenannte Führungslosigkeit besteht. Bei Personengesellschaften (z.B. OHG und KG) darf jeder Gesellschafter, der persönlich haftet, einen Eigenantrag stellen. Bei drohender Zahlungsunfähigkeit gilt die Ausnahme, dass alle Vertreter geschlossen einen Antrag stellen müssen, außer wenn sie einzeln vertretungsbefugt sind.

Bei juristischen Personen (z.B. GmbH oder AG) gilt die Sonderregelung, dass ein Fremd- oder Eigenantrag bereits gestellt werden kann, wenn nur eine Überschuldung des Unternehmens vorliegt. Eine Überschuldung ist daran zu erkennen, dass die Schulden höher sind als das Vermögen. Dies ist beispielsweise an rechnerisch negativem Eigenkapital in der Bilanz zu erkennen, die jährlich offengelegt werden muss.

Der Insolvenzantrag muss vom Gläubiger oder Schuldner schriftlich beim zuständigen Insolvenzgericht eingereicht werden. Das zuständige Insolvenzgericht ist das, in dessen Bezirk der Sitz der Verwaltung des insolventen Unternehmens liegt.

Sanierung eines Unternehmens

Ist ein Unternehmen zahlungsunfähig, so kann das Unternehmen möglicherweise durch Sanierung erhalten werden. Die Sanierung kann auch noch nach einem Insolvenzantrag stattfinden. In diesem Fall ist jedoch ein strenger Insolvenzplan einzuhalten. Meist wird bei einer Sanierung das Unternehmen an einen Interessenten verkauft. Es ist allerdings auch möglich, dass der Schuldner selbst die Verfügungsrechte behält, jedoch unter Aufsicht eines Verwalters. Ein bedeutender Bestandteil der Sanierung ist die Gläubiger davon zu überzeugen, dass die Wahrscheinlichkeit ihre Forderungen zurückzubekommen nach einer Sanierung wahrscheinlicher ist, als nach der Zerschlagung des Unternehmens. Reicht das Vermögen jedoch nicht aus, um den Insolvenzplan umzusetzen, bleibt nur noch die Option der Unternehmenszerschlagung.

Insolvenzeröffnungsverfahren

Sobald ein Insolvenzantrag gestellt wurde, beginnt das Insolvenzeröffnungsverfahren. Hierbei wird geprüft, ob ein ausreichender Eröffnungsgrund vorliegt. Unter einem ausreichendem Insolvenzgrund versteht man die Zahlungsfähigkeit, die drohende Zahlungsunfähigkeit und die Überschuldung bei juristischen Personen. Die Zahlungsunfähigkeit wird festgestellt, wenn der Schuldner nicht mehr in der Lage ist seine Zahlungspflichten zu erfüllen. Diese Vermutung kann aufkommen, wenn ein Schuldner beispielsweise seine Zahlung einstellt. Drohende Zahlungsunfähigkeit liegt vor, wenn der Schuldner voraussichtlich nicht mehr fähig ist, seinen Zahlungspflichten nachzukommen. Als Überschuldung bezeichnet man einen Sachverhalt, bei dem das Vermögen des Schuldners die laufenden Verbindlichkeiten nicht mehr decken kann.

Außerdem muss vor dem Eröffnungsbeschluss die aktuelle Vermögensmasse ermittelt werden, da der Eröffnungsbeschluss nur eingeleitet werden kann, wenn genug Vermögen vorhanden ist, um die Verfahrenskosten zu decken. Dazu wird von einem vorläufigen Insolvenzverwalter ein Gutachten erstellt. Zudem ist der vorläufige Insolvenzverwalter für die Sicherung der Vermögensmasse des Insolvenzschuldners verantwortlich. Der vorläufige Insolvenzverwalter ist auch dazu berechtigt dem Insolventen ein Verfügungsverbot aufzuerlegen, sodass er nur noch mit Erlaubnis des Insolvenzverwalters über sein Vermögen verfügen darf.

Eröffnungsbeschluss

Mit dem Eröffnungsbeschluss des Insolvenzgerichts wird das eigentliche Insolvenzverfahren eingeleitet. Dies geschieht nur, wenn ein ausreichender Eröffnungsgrund festgestellt wurde und die Kosten des Verfahrens mit dem noch vorhandenen Vermögen des Insolventen gedeckt werden können.

Ab diesem Zeitpunkt hat der Insolvenzverwalter volle Befugnis über die Verwaltung des Insolvenzverfahrens. Alle Verbindlichkeiten, die nach der Eröffnung durch den Insolvenzverwalter selbst entstehen, zählen als Masseverbindlichkeiten. Hierbei handelt es sich beispielsweise um Verträge, die der Insolvenzverwalter selbst begründet.

Die Eröffnung des Verfahrens wird im Internet unter www.insolvenzbekanntmachungen.de veröffentlicht und im Handelsregister eingetragen. Zusätzlich werden die Gläubiger, von denen das Insolvenzgericht weiß, informiert. Da das Gericht meist nicht die Angaben aller Gläubiger hat, ist es als Gläubiger wichtig erste Alarmzeichen, wie eine Zahlungsverzögerung oder einen Verlust an Aufträgen, richtig zu deuten. Hierfür sollten sich Gläubiger regelmäßig im Internet informieren oder entsprechende Dienste zum Unternehmens-Monitoring einsetzen.

Alle Insolvenzgläubiger müssen nun ihre Forderungen und den Grund der Forderung (z.B. Warenlieferung oder Miete) bis zum Prüfungsstichtag beim Insolvenzverwalter anmelden. Als Insolvenzgläubiger werden alle Gläubiger bezeichnet, die zum Zeitpunkt der Eröffnung des Insolvenzverfahrens einen Anspruch gegen den Insolventen haben. Sind die Forderungen bis zum Prüftermin nicht angemeldet, können diese bei der Schlussverteilung nicht mehr beachtet werden.

Mit dem Eröffnungsbeschluss werden die Termine für die Gläubigerversammlungen, also den Berichtstermin und den Prüfungstermin, bekanntgegeben. Diese Versammlungen können, müssen aber nicht am gleichen Tag stattfinden. Festgelegt ist jedoch, dass sie spätestens drei Monate nach Eröffnung des Verfahrens abgehalten werden müssen.

Berichtstermin

In dieser ersten Gläubigerversammlung trägt der Insolvenzverwalter die wirtschaftliche Lage des Insolventen vor. Anschließend wird über den Verlauf des Insolvenzverfahrens entschieden. Diese Entscheidungen können beispielsweise die Verwertung des unbeweglichen Vermögens, die Aufstellung eines Gläubigerausschusses oder die Veräußerung des Unternehmens betreffen. Auch kann darüber entschieden werden, dass das Unternehmen des Insolventen teilweise erhalten bleibt, falls hier Aussichten bestehen.

Prüftermin

Alle bis zum Prüfungstermin angemeldeten Forderungen werden dann beim Insolvenzgericht abgegeben. Liegt kein Widerspruch oder nur der Widerspruch des Insolvenzschuldners vor, so gilt die Forderung als festgestellt. Ein wirksamer Widerspruch würde beispielsweise vorliegen, wenn für die Forderung schon ein gerichtliches Urteil vorliegt. Dann muss der Gläubiger diesem Rechtsweg folgen und hat im Insolvenzverfahren keinen Anspruch mehr. Wichtig ist, dass nach der Forderungsprüfung nur diejenigen Gläubiger informiert werden, deren Forderung widersprochen wurde, die übrigen Gläubiger jedoch nicht. Keine Nachrichten sind in diesem Fall also gute Neuigkeiten.

Zwischen dem Prüftermin und dem Schlussbericht werden alle angemeldeten Forderungen abschließend geprüft und die übrigen Vermögensgegenstände werden verwertet.

Schlusstermin und Verteilung

Im Schlusstermin wird der Schlussbericht vom Insolvenzverwalter vorgetragen und die Schlussrechnungslegung beim Gericht eingereicht. Die Schlussverteilung wird nach dem Schlusstermin vom Insolvenzgericht bewilligt, wenn keine Widersprüche aufgetreten sind. Zuerst werden die Verfahrenskosten und die Gebühren durch die Insolvenzverwaltung gedeckt. Bevor die Insolvenzverbindlichkeiten abgezahlt werden, haben die Masseverbindlichkeiten Vorrang, also die Verbindlichkeiten, die erst nach dem Eröffnungsbeschluss vom Insolvenzverwalter selbst verursacht wurden. Die übrigen Insolvenzverbindlichkeiten werden je nach Höhe der Verbindlichkeit anteilig auf die Gläubiger aufgeteilt.

Nach der Schlussverteilung

Nach der Verteilung der Vermögensmasse wird das Insolvenzverfahren vom Insolvenzgericht aufgehoben. Ebenfalls wird das Erlöschen des Verfahrens im Handelsregister eingetragen. Der Schuldner erhält nun die Verfügung über sein noch verbliebenes Vermögen wieder. Bei juristischen Personen und Personengesellschaften ist allerdings in der Praxis meist kein Vermögen mehr vorhanden, falls nicht eine Sanierung stattgefunden hat.